A inflação sente-se em quase tudo o que nos rodeia - na conta da eletricidade, no preço dos combustíveis, nas compras do mês e até no pequeno-almoço. Mas afinal, o que é a inflação?

Parece discreta, mas é um verdadeiro inimigo silencioso das finanças pessoais: atua todos os dias, corroendo o poder de compra. Contornar este efeito exige consciência e ação, começando por compreender como funciona e como investir para proteger o valor do dinheiro.

O que é a inflação?

A inflação é o aumento generalizado e sustentado dos preços de bens e serviços ao longo do tempo. Segundo o Banco de Portugal, “existe inflação quando os preços dos bens (como a alimentação ou o vestuário) e serviços (como os transportes ou as comunicações) que as famílias adquirem aumentam - e esse aumento é geral e persistente”.

Por exemplo: se o preço do café aumenta de 1€ para 1,10€, isso representa uma subida de 10%. Parece um valor pequeno, mas somado ao aumento do pão, da eletricidade, do transporte e de outros bens essenciais, o resultado é o encarecimento geral do custo de vida e a redução do poder de compra.

Porque é importante manter a inflação sob controlo

A inflação afeta todos porque, à medida que os preços sobem, o dinheiro perde valor - precisamos de mais euros para comprar o mesmo conjunto de bens e serviços.

Quando a inflação está demasiado alta, instala-se a incerteza. As famílias têm mais dificuldade em planear despesas e poupanças, e as empresas enfrentam custos menos previsíveis, o que pode travar decisões de investimento e acabar por abrandar a atividade económica.

Mas uma inflação demasiado baixa também é prejudicial. Quando as famílias e as empresas acreditam que tudo poderá ficar mais barato no futuro, tendem a adiar compras e investimentos. Essa espera reduz a procura, o que pressiona os preços a descer ainda mais. Se este movimento se prolongar, pode desencadear uma espiral de deflação: menos consumo, menos investimento e uma economia que tem mais dificuldade em recuperar.

Por isso, o ideal é manter um nível estável de preços. Na Zona Euro, cabe ao Banco Central Europeu (BCE) garantir essa estabilidade, procurando manter, a médio prazo, a inflação ligeiramente abaixo dos 2%.

Quais as causas da inflação?

A inflação pode resultar de vários fatores, muitas vezes combinados entre si:

-

Excesso de procura: quando há mais pessoas e empresas a querer comprar do que bens disponíveis, os preços tendem a subir;

-

Aumento dos custos de produção: matérias-primas, energia ou salários mais elevados acabam por refletir-se nos preços finais;

-

Inflação inercial: acontece quando preços e salários são atualizados com base em aumentos anteriores, fazendo com que a inflação se repita ao longo do tempo;

-

Políticas expansionistas: quando o Estado aumenta significativamente a despesa pública ou o crédito é facilitado, a procura cresce e o resultado é uma maior pressão sobre os preços.

Como a inflação afeta os investimentos

A inflação tem um impacto direto nas poupanças e nos investimentos, porque reduz o valor real dos rendimentos.

Se um investimento rende 4% num ano em que a inflação é 3%, o ganho real é apenas de 1%. Mas se a inflação for superior ao rendimento, o investidor pode perder poder de compra, mesmo que veja o saldo crescer.

Além disso:

-

Quando a inflação sobe, o Banco Central Europeu tende a aumentar as taxas de juro para tentar travar a subida dos preços. Com juros mais altos, o crédito fica mais caro e o consumo abranda, o que ajuda a controlar a inflação. Mas há um efeito secundário: os investimentos antigos com juros fixos, como depósitos e obrigações, perdem valor, porque passam a render menos do que as novas aplicações;

-

Nem todos os investimentos reagem da mesma forma à inflação. Alguns conseguem adaptar-se melhor a contextos de subida de preços, enquanto outros podem ser mais sensíveis às variações das taxas de juro. A forma como cada solução responde, depende de vários fatores, pelo que é importante considerar o contexto económico e o perfil de risco antes de decidir.

Nota: O dinheiro guardado numa conta à ordem não perde o seu valor nominal, mas desvaloriza em termos reais, ou seja, com o tempo compra menos, devido ao efeito da inflação. * O presente exemplo é meramente ilustrativo e não constitui garantia de resultados futuros. O exemplo apresentado baseia-se nas rentabilidades históricas a 20 ou 15 anos de um compósito de 2 índices globais, 30% de um índice global de ações e 70% de um índice global de obrigações.

Medidas para combater a inflação e proteger o poder de compra

Eis algumas estratégias que podem ajudar a preservar e aumentar o valor do seu dinheiro:

-

Investir em produtos com potencial de rentabilidade acima da inflação, geridos por profissionais e com exposição a mercados financeiros diversificados;

-

Diversificar os investimentos para reduzir o impacto das oscilações do mercado. Ao combinar diferentes tipos de ativos pode tornar a carteira mais estável ao longo do tempo;

-

Investir de forma regular, mesmo que com quantias pequenas, permite beneficiar do efeito de capitalização, em que os rendimentos podem gerar novos rendimentos e fazer o dinheiro crescer ao longo do tempo;

-

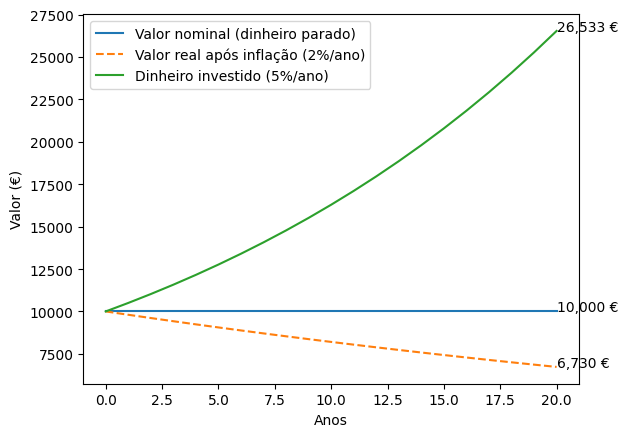

Evitar manter na conta à ordem o dinheiro de que não precisa para as despesas do dia a dia. Quando não está a gerar rendimento, esse valor perde poder de compra ao longo do tempo.

Qual o melhor investimento para se proteger da inflação

Não existe uma solução única, mas há opções mais eficazes. Produtos como fundos de investimento, seguros de capitalização e PPR permitem ajustar o nível de risco e de exposição a mercados com maior potencial de rentabilidade, o que pode ajudar a manter o poder de compra ao longo dos anos.

A melhor escolha depende dos seus objetivos. O importante é garantir que o seu dinheiro está a trabalhar por si, e não parado a perder valor.

Ter o dinheiro parado é o verdadeiro risco

A inflação é inevitável, mas as perdas não têm de o ser. Compreender este conceito, agir de forma estratégica e escolher investimentos com potencial de rentabilidade acima da inflação são passos decisivos para preservar o seu poder de compra.

Em vez de deixar o dinheiro “adormecido” na conta à ordem, coloque-o a crescer. Porque o tempo e a disciplina são as armas mais fortes contra este inimigo silencioso.

Fale com o seu gestor BPI e descubra as soluções mais adequadas para alcançar os seus objetivos.

Referências bibliográficas

Banco de Portugal. Inflação: o que é? Cliente Bancário. Disponível em:

Banco Central Europeu. O que é a inflação? Disponível em:

Os conteúdos disponibilizados não dispensam a consulta da respetiva informação legal, não consubstanciando qualquer aconselhamento ou recomendação de investimento. O Banco BPI não assume responsabilidade por perdas ou danos resultantes da utilização ou interpretação dos conteúdos.

Investir acarreta riscos o que pode implicar a perda de parte ou da totalidade do capital investido, pelo que deverá consultar os documentos legais dos produtos, que se encontram disponíveis no site www.bancobpi.pt, antes de tomar qualquer decisão de investimento final.