CRESCIMENTO DO NEGÓCIO

- Carteira de Crédito aumentou 2.2 Bi.€ yoy (+7%).

- Recursos totais de Clientes aumentam 3.7 Bi.€ yoy (+9%). Fundos e seguros com subida expressiva de 18%.

RENTABILIDADE ELEVADA, APESAR DE TAXAS DE JURO MAIS BAIXAS

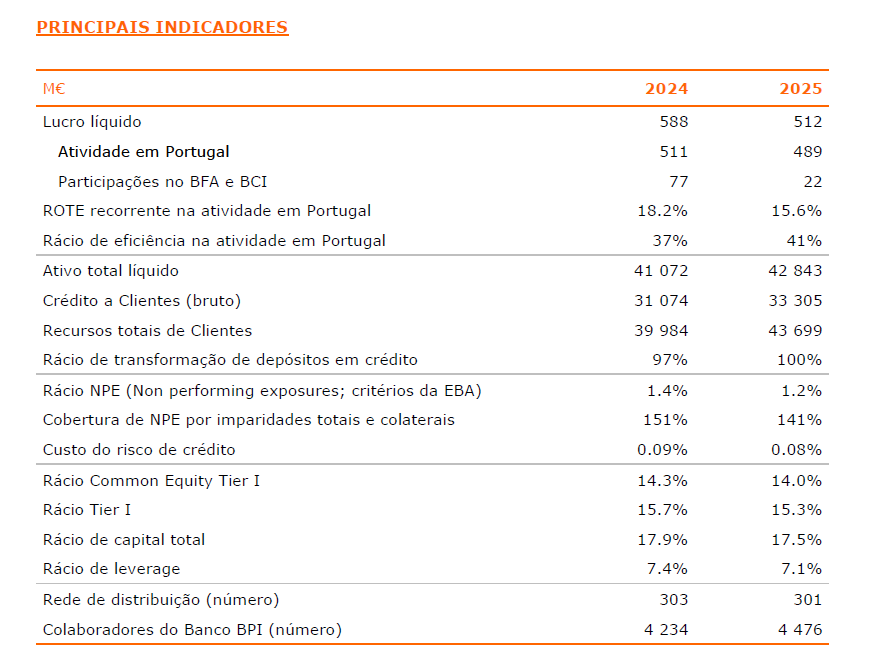

- Lucro em Portugal de 489 M.€ (-4% yoy) e lucro do Banco BPI de 512 M.€ (-13% yoy).

- Rentabilidade dos capitais próprios tangíveis (ROTE) recorrente em Portugal de 15.6%.

QUALIDADE DOS ATIVOS EM MÁXIMOS HISTÓRICOS E CAPITALIZAÇÃO CONFORTÁVEL

- Rácio NPE de 1.2%, coberto a 141%.

- Rácios de capital: CET1 de 14.0% e capital total de 17.5%.

INVESTIMENTO NO TALENTO E SEGMENTO JOVEM

- 309 jovens contratados e 118 estágios em 2025.

- 5.6 mil contratos no valor total de 1.1 Bi.€ com garantia pública ao crédito habitação jovem.

APOIO À TRANSIÇÃO SUSTENTÁVEL DOS CLIENTES

- 1.8 Bi.€ de financiamento sustentável: 1.3 Bi.€ para empresas e 0.5 Bi.€ para particulares.

FORTE COMPROMISSO COM A SOCIEDADE

- Programa BPI Voluntariado beneficiou mais de 22 mil pessoas em todo o país em 2025 e mais de 110 mil pessoas desde o início.

- Fundação ”la Caixa”, em colaboração com o BPI, executou em 2025 um investimento social em Portugal num valor próximo de 50 milhões de euros.

SUCESSO DA OFERTA PÚBLICA DE VENDA DO BFA (SET.25)

- Maior operação em África em 2025 e maior de sempre em Angola, gerou uma procura 5x superior à oferta e atraiu 8.5 mil novos acionistas.

- BPI vendeu 14.75% do capital detido no BFA, reduzindo participação para 33,35%.

RESULTADOS E ATIVIDADE COMERCIAL

A atividade em Portugal contribuiu com 489 M.€ para o resultado do Banco BPI, o que representa uma diminuição de 4% yoy, justificada pela redução dos proveitos com juros decorrente do repricing do crédito com indexantes mais baixos. As participações no BFA e BCI tiveram um contributo total de 22 M.€. O resultado líquido do Banco BPI totalizou 512 M.€ no exercício de 2025 (-13% yoy).

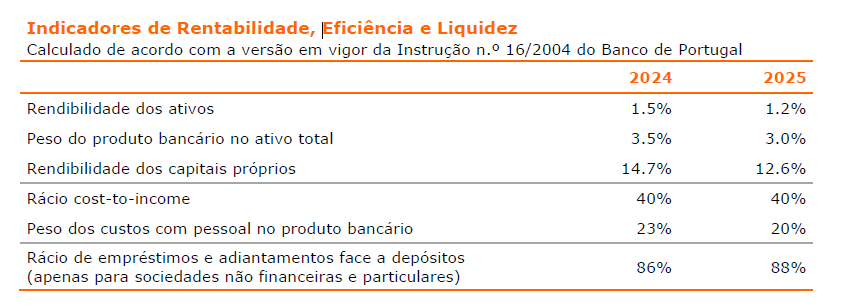

Na atividade em Portugal, o BPI registou um crescimento homólogo de 7% no crédito e de 9% nos recursos de Clientes. Todavia, o crescimento do volume de negócio não conseguiu compensar o impacto da descida das taxas de juro de mercado sobre a margem financeira, o que explica a redução homóloga de 8% do produto bancário. A qualidade dos ativos situa-se em máximos históricos, com NPE de 1.2% e coberto a 141% e o custo do risco situa-se num nível reduzido de 0.08% (últimos 12 meses). A rentabilidade dos capitais próprios tangíveis recorrentes em Portugal ascendeu a 15.6% em 2025.

João Pedro Oliveira e Costa, Presidente Executivo do BPI, destacou: “Este exercício fica marcado por um crescimento consistente do volume de negócios do Banco, apoiado pela dinâmica comercial e pelo enquadramento favorável da economia portuguesa. No plano comercial, o Banco registou um crescimento expressivo na contratação de crédito à habitação (+35%), bem como no financiamento às PME (+10%), a par de uma evolução positiva na captação de poupanças, com destaque para os fundos de investimento e seguros de capitalização, que cresceram 18%. No plano interno, o Banco reforçou os seus quadros com a contratação de mais de 309 jovens talentos, dando continuidade a um plano estruturado de renovação geracional. Por último, continuamos a reforçar o nosso compromisso social, materializado, entre outras iniciativas, através do programa BPI Voluntariado, que já apoiou mais de 110 mil pessoas em todo o país, e da colaboração com a Fundação ”la Caixa”, que em 2025 investiu cerca de 50 milhões de euros em programas sociais, investigação, bolsas e cultura em Portugal.”

CRESCIMENTO DO NEGÓCIO

Contratação de crédito à habitação cresce 35% yoy. Crédito a PME cresce 10% yoy

A carteira total de crédito a Clientes (bruto) aumentou 7% yoy, para 33.3 Bi.€, o que corresponde a um incremento homólogo de 2.2 Bi.€. A quota de mercado em crédito manteve-se estável (12% em nov25).

A contratação de novo crédito à habitação atingiu 3.9 Bi.€ em 2025, o que corresponde a um aumento homólogo de 35% e a uma quota de mercado na produção de 15.1% (jan-nov25). Quanto à carteira de crédito à habitação, registou um aumento de 13% yoy, para 17.2 Bi.€, e a quota de mercado na carteira(1) aumentou 40 bps yoy, para 13.2% em nov25. De referir que, no período em análise, o BPI celebrou 5.6 mil contratos de crédito habitação jovem com garantia pública, tendo sido concedidos empréstimos no valor total de 1.1 Bi.€.

No que se refere ao crédito a empresas, a carteira cresceu 3% yoy para 12.4 Bi.€, suportada pelo forte impulso ao financiamento de PME que aumentou 10% yoy, para 6.8 Bi.€.

1) A metodologia de cálculo da quota de mercado em crédito habitação foi revista em set.25, passando a excluir a linha de crédito permanente, em função de alterações de critérios do Banco de Portugal.

Em 2025, o BPI concedeu 1.8 Bi.€ de financiamento sustentável, 1.3 Bi.€ a empresas e 0.5 Bi.€ particulares, e está acima do planeado para atingir o objetivo de 4.4 Bi.€ em financiamento sustentável até 2027, no âmbito do seu Plano de Banca Sustentável 2025-2027. De salientar que, em novembro, o BPI recebeu um rating ESG corporativo de ‘2’ atribuído pela Sustainable Fitch, do mesmo grupo da Fitch Ratings. A agência posiciona o BPI entre os 25% de instituições com melhor perfil ESG e reconhece o compromisso do Banco com o financiamento sustentável e as metas setoriais de descarbonização na sua carteira de crédito.

Recursos de Clientes aumentam 9% yoy

Os recursos totais de Clientes aumentaram 9% yoy (+3.7 Bi.€), totalizando 43.7 Bi.€ no final de dezembro de 2025. O BPI registou uma subida da quota de mercado de 30 bps para 11.2%.

Os depósitos de Clientes aumentaram 7% yoy, para 32.5 Bi.€ (+2.0 Bi.€). Já os recursos fora do balanço (fundos de investimento, seguros de capitalização e outros) registaram uma subida expressiva de 18% yoy, para 11.2 Bi.€ (+1.7 Bi.€).

MAIS CLIENTES E MAIS VENDAS DIGITAIS

A Banca Digital no BPI mantém a trajetória de crescimento, com um forte aumento dos Clientes aderentes. Os canais digitais do BPI registavam 1 milhão de utilizadores regulares no final de 2025, com uma adesão significativa ao canal mobile (+60 mil utilizadores ativos yoy) – 94% dos clientes digitais particulares usam ativamente a app móvel do BPI.

Cerca de 32% das vendas de produtos foco (fundos e PPR, produtos prestígio, crédito pessoal, cartões de crédito e seguros stand alone) a particulares nos últimos 12 meses foram iniciadas nos canais digitais net e mobile.

PRODUTO BANCÁRIO: AUMENTO DOS VOLUMES NÃO COMPENSA QUEDA DAS TAXAS

O produto bancário ascendeu a 1.2 Bi.€ em 2025, o que corresponde a uma redução de 8% yoy. A margem financeira diminuiu 10% yoy para 875 M.€, explicado pelo repricing do crédito com indexantes inferiores aos do período homólogo, que foi apenas parcialmente compensado pelo efeito volume positivo do crescimento do negócio. Na variação trimestral, a margem financeira evidencia uma estabilização nos últimos trimestres.

O produto bancário inclui, nos dois períodos, efeitos one-off de valor próximo: i) em 2024, um ganho de 16 M.€ em comissões (excluindo este one-off, as Comissões diminuem 1% yoy); ii) em 2025, a reversão do custo com as contribuições do Adicional de Solidariedade sobre o Sector Bancário pagas em exercícios passados (18 M.€), na sequência dos acórdãos do Tribunal Constitucional, que declararam aquele imposto inconstitucional.

CUSTOS CONTROLADOS

Os custos de estrutura recorrentes mantêm-se controlados (+4% yoy). O número de colaboradores do BPI aumentou para 4.476 no final de 2025, mais 242 do que no ano passado. O rácio de eficiência (cost-to-income) situou-se em 41%.

INVESTIMENTO NO TALENTO JOVEM

Investimento no Talento Jovem: O BPI reforçou o seu investimento na contratação e retenção de talento jovem. No exercício de 2025, o Banco contratou 309 jovens talentos e proporcionou 118 estágios, com o objetivo de aumentar a diversidade geracional nas equipas, impulsionar a inovação e acelerar o processo de transformação digital. Seis em cada dez novos colaboradores contratados pelo Banco em 2025 têm menos de 30 anos.

QUALIDADE DOS ATIVOS EM MÁXIMOS HISTÓRICOS E ELEVADA CAPITALIZAÇÃO

A solidez financeira do BPI exprime-se num perfil de baixo risco, numa posição de liquidez adequada e em níveis elevados de capitalização.

Qualidade dos ativos em máximos históricos

Apesar do forte crescimento do volume de crédito, o rácio de Non-performing exposures (NPE, critérios EBA) do BPI ascende a 1.2% e a cobertura por imparidades e colaterais situa-se em 141%. O rácio de Non-performing loans (NPL, critérios da EBA) situa-se nos 1.4% cobertos a 148% por imparidades e colaterais.

As imparidades de crédito líquidas de recuperações ascenderam a 27 M.€, diminuindo 8% em relação ao ano anterior, e o custo do risco de crédito situa-se em níveis baixos: 0.08% em percentagem da carteira de crédito.

Capital com folga confortável

O BPI cumpre por margem significativa os requisitos mínimos exigidos pelo Banco Central Europeu (BCE), incorporando o impacto das regras de Basileia IV que entraram em vigor no início de 2025. No final de 2025, o BPI apresentava os seguintes rácios de capital: CET1 de 14.0%, Tier 1 de 15.3% e capital total de 17.5%. O rácio de leverage situou-se em 7.1%. O Buffer MDA - folga de capital sem limitações à distribuição de resultados – ascende a 3.7 p.p..

O BPI cumpre os rácios de MREL:

- O rácio MREL em percentagem dos RWA situa-se em 29.1%, versus o requisito de MREL de 25.20%.

- Rácio MREL em percentagem da LRE (Leverage Risk Exposure) de 13.4%, versus requisito de 5.91%.

SUCESSO DA OFERTA PÚBLICA DE VENDA DO BFA

Os resultados da Oferta Pública de Venda (OPV) de 29.75% do capital do Banco de Fomento Angola (BFA) foram divulgados pela BODIVA no dia 26 de setembro. A procura foi 5 vezes superior à oferta, tendo sido colocada a totalidade das ações da oferta, ao preço máximo. As ações do BFA foram admitidas à negociação no Mercado de Bolsa de Ações (MBA) de Angola em 30 de setembro.

A OPV do BFA constituiu a maior operação em África em 2025 e a maior operação de sempre em Angola. Envolveu todos os intermediários financeiros em Angola, colocando a oferta em todas as províncias de Angola e atingindo uma forte dispersão do capital do BFA, que passou a contar com 8.5 mil novos acionistas.

No âmbito da OPV, o Banco BPI alienou uma participação representativa de 14.75% do capital do BFA com um encaixe financeiro em AKZ correspondendo a 103 M.€.2. Em consequência da transação, a participação do BPI no BFA passou a ser de 33.35%, e está registada nas contas do BPI em dez25 por 345 M.€3. Em linha com a recomendação do BCE sobre os dividendos pendentes de recebimento, o impacto no capital prudencial CET1 do Banco BPI será neutralizado até ao efetivo recebimento em Portugal do encaixe da venda.

DEDICAÇÃO CONSISTENTE AO VOLUNTARIADO

Em 2025, o BPI Voluntariado, um dos principais programas de voluntariado corporativo em Portugal, apoiou mais de 22 mil beneficiários diretos em todo o país. Lançado em 2021, o BPI Voluntariado desafia, ao longo do ano, os atuais e antigos Colaboradores do Banco a serem, também eles, protagonistas do impacto positivo do BPI na sociedade. Desde o início, os Voluntários BPI apoiaram mais de 110 mil pessoas.

O programa assenta em 3 pilares: Literacia Financeira e Empreendedorismo; Apoio às instituições beneficiárias dos programas sociais do BPI e da Fundação ”la Caixa”; e Iniciativas junto de comunidades locais.

COMPROMISSO COM A TRANSFORMAÇÃO SOCIAL

Colaboração BPI | Fundação ”la Caixa”

O apoio às Pessoas e à Sociedade faz parte da identidade do BPI e do Grupo CaixaBank, reforçado com o alargamento da atividade da Fundação ”la Caixa” a Portugal, em 2018. Em 2025, a Fundação ”la Caixa” executou um orçamento próximo de 50 milhões de euros para o maior programa privado de investimento social em Portugal. Desde a sua entrada em Portugal, em 2018, a Fundação ”la Caixa” já investiu 267 milhões de euros em programas sociais, investigação e bolsas, e cultura, em colaboração com o BPI.

Em 2025, dois dos programas sociais que envolvem ambas as entidades – os Prémios BPI Fundação ”la Caixa” e a Iniciativa Social Descentralizada – disponibilizaram apoios financeiros de 7 milhões de euros para impulsionar respostas sociais em todos os distritos e regiões autónomas.

RECONHECIMENTO E REPUTAÇÃO

BPI eleito “Melhor Banco para Grandes Empresas em Portugal” pela Euromoney

O BPI foi considerado o “Melhor Banco para Grandes Empresas em Portugal” nos Awards for Excellence 2025, atribuídos pela revista britânica Euromoney. Um painel de especialistas destacou o crescimento registado pelo BPI neste segmento, assente na qualidade do serviço de Banca de Empresas e no lançamento de novos produtos e soluções tecnológicas. Nos mesmos prémios, o BPI foi também eleito como “Melhor Banco Digital em Portugal”, pelo

segundo ano consecutivo, e “Melhor Banco para ESG em Portugal”, evidenciando o seu compromisso com a transformação tecnológica ao serviço do Cliente e a sustentabilidade, nos eixos ambiental, social e de governance.

2) Ao câmbio de 26 de setembro.

3) A participação no BFA é registada ao justo valor por contrapartida de reservas.

BPI eleito Marca de Confiança na Banca pelo 12º ano consecutivo

O BPI foi eleito, pelo 12.º ano consecutivo, a marca bancária de confiança dos portugueses no estudo das Selecções do Reader’s Digest. Os portugueses avaliaram atributos como a qualidade do serviço, a relação custo-benefício e a atuação das marcas na área da sustentabilidade.

BPI Private Banking conquista quatro prémios pela Euromoney

O BPI Private foi eleito como “Best Private Bank in Portugal” nos Euromoney Global Private Banking Awards 2025, tendo ainda vencido outras três categorias: “Portugal’s Best for Digital Solutions”, “Portugal’s Best for Next-Gen” e “Portugal’s Best for Succession Planning”.

BPI Private Banking conquista prémios internacionais de inovação tecnológica

O BPI conquistou, pelo quarto ano, o prémio de “Best Private Bank in Portugal for Digitally Empowering Relationship Managers” nos PWM Wealth Tech Awards 2025. Os prémios são promovidos pela Professional Wealth Management (PWM), publicação britânica do grupo Financial Times e reconhecem as instituições que se destacam pela excelência na sua estratégia de transformação digital e inovação contínua. O Private Banking do BPI venceu também a categoria “Best CRM Initiative” nos WealthTech Awards 2025, da revista internacional Global Private Banker.